M&A基礎知識

COLUMN

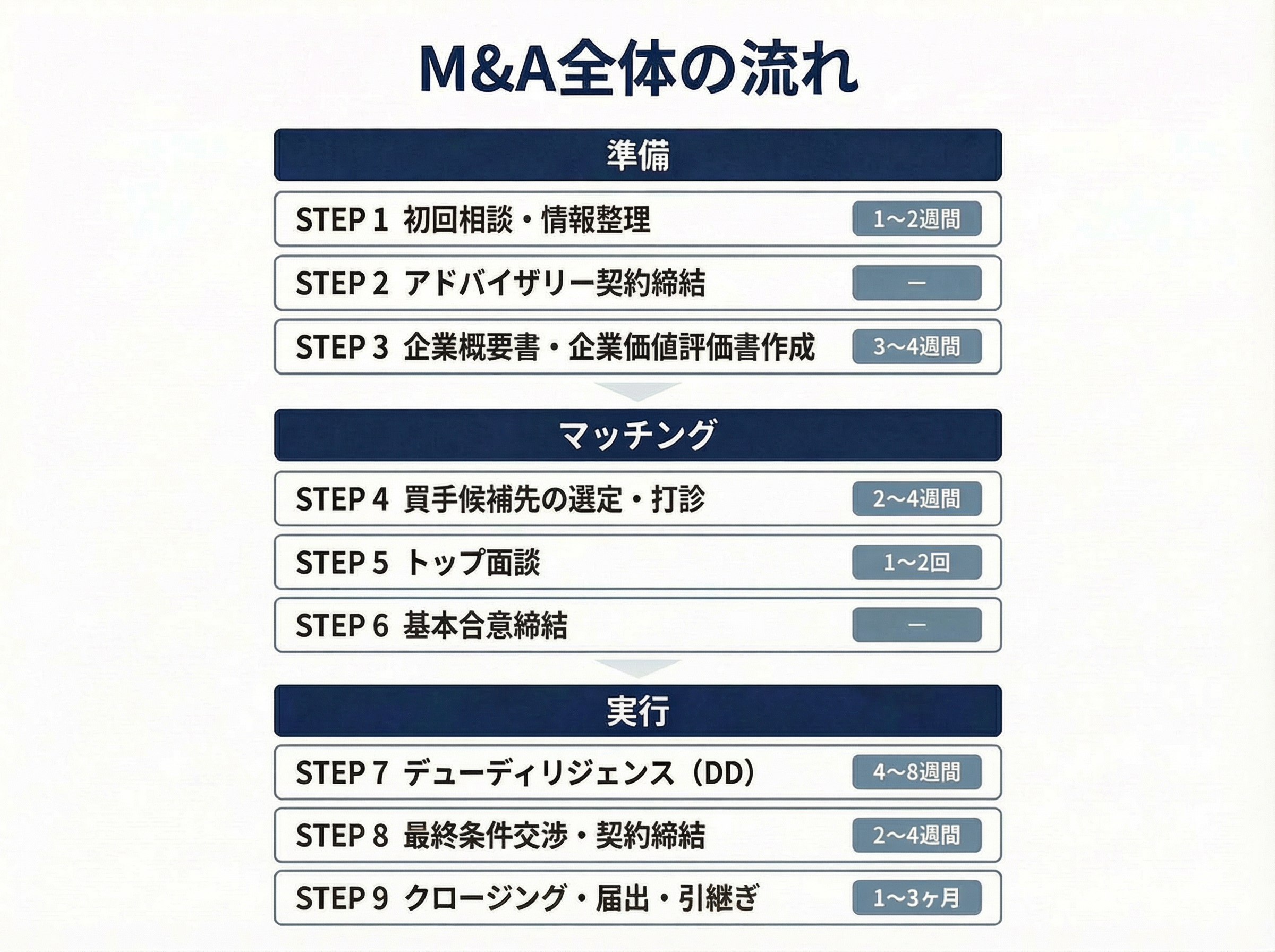

結論:警備会社のM&Aは、初期相談からクロージングまでおおむね6〜10ヶ月が目安だが、準備状況や買い手とのマッチング次第で前後する。

以下が、一般的な警備会社のM&A(株式譲渡)の全体フローです。

弊社の支援事例では、アドバイザリー契約から成約まで約2〜3ヶ月で完了したケースもあります。早期成約の要因としては、売り手側の意思決定が早かったこと、必要資料が事前に整理されていたこと、アドバイザー側で買い手候補を事前に見立てていたことなどが挙げられます。

一方で、買い手候補との条件調整に時間を要したり、経営者が慎重に比較検討されたりする場合は、6ヶ月以上かかることもあります。

結論:最初のステップは「売ること」ではなく「自社の現状を整理すること」。この段階での丁寧な準備が、プロセス全体のスムーズさを左右する。

M&Aの検討を始めるにあたり、最初に行うのはアドバイザーとの面談です。この段階では「売却を決めている」必要はありません。経営者が抱えている課題や将来の見通しを整理し、M&Aが選択肢として適切かどうかを確認する場です。

初回面談で話すことが多い内容は以下のとおりです。

この段階で決算書や詳細資料がすべて揃っている必要はありません。まずは「話を聞いてみる」という気持ちで問題ありません。

初期相談を経て、M&Aの検討を正式に進めることを決めた場合、アドバイザリー契約(仲介契約またはFA契約)を締結します。この契約により、企業価値の算定や買い手候補の探索といった具体的なプロセスが始まります。

契約の時点で、秘密保持の取り扱いが明確になります。M&Aの検討をしていることは、この段階では社内にも外部にも伏せるのが原則です。情報管理はプロセス全体を通じて最も重要な事項のひとつです。

アドバイザーが決算書や事業内容をもとに、企業概要書(IM:Information Memorandum)を作成します。これは、買い手候補に自社の魅力と概要を伝えるための資料です。あわせて、企業価値の算定も行われます。

→ 売却価格の考え方については「警備会社の売却価格はいくらが目安?」で詳しく解説しています。

警備会社の企業概要書では、一般的な財務情報に加えて以下の情報が重視されます。

結論:買い手候補の選定とトップ面談は、M&Aの成否を左右する重要な局面。警備業界に精通したアドバイザーの目利きが、適切なマッチングの鍵になる。

アドバイザーが、売り手の希望条件や事業内容に合致する買い手候補をリストアップし、秘密保持契約のもとで打診を行います。

警備業界のM&Aでは、買い手として以下のような企業が候補になることが多いです。

買い手の業種や規模によって、M&A後の経営方針や隊員への影響も変わるため、売り手の希望をしっかり伝えたうえで候補を絞り込むことが大切です。

書面での検討を経て、売り手と買い手の経営者同士が直接会って対話する場です。財務や条件の話だけでなく、経営理念や従業員への考え方、事業の将来ビジョンなどを互いに確認します。

お話を伺っていると、トップ面談の場で「この相手なら会社を託せる」と直感的に感じた、というケースが多くあります。逆に、条件が良くても経営者同士の相性が合わなければ、その後の交渉がうまく進まないこともあります。数字だけでは測れない部分が大きい局面です。

トップ面談を経て双方が前向きであれば、基本的な条件(価格のレンジ、スケジュール、雇用継続の方針など)を基本合意書にまとめます。これは法的拘束力のある最終契約ではなく、「この方向で進める」という意思確認の位置づけです。

結論:基本合意後のDDとクロージングは、警備業特有の論点(許認可、労務管理、契約引継ぎ)が多く、専門的な対応が必要になる。

買い手側が、対象会社の財務・法務・労務・事業の実態を詳細に調査するプロセスです。デューデリジェンス(Due Diligence)は「買収前の精密検査」にあたります。

警備会社のDDでは、一般的な調査項目に加えて以下のような業界特有のポイントが確認されます。

売り手としては、DDに必要な資料を事前に整理しておくことが、プロセスの短縮と円滑な進行につながります。

→ 許認可に関する詳細は「警備業のM&Aで許認可はどうなる?」

→ スキーム選択については「事業譲渡と株式譲渡の違い」もご参照ください。

DDの結果を踏まえて、最終的な価格や条件の調整を行います。DDで新たに判明した事項がある場合には、価格の修正や特別な条項の追加が行われることもあります。

条件が合意に至れば、株式譲渡契約書(SPA:Stock Purchase Agreement)を締結します。この契約書には、譲渡価格・支払方法・表明保証・補償条項・クロージング条件などが記載されます。

契約締結後、株式の譲渡と対価の支払いが実行されます(クロージング)。クロージングによって正式に経営権が移転します。

株式譲渡の場合、法人格が存続するため警備業認定はそのまま維持されますが、以下の届出や対応が必要になります。

クロージング後は、PMI(Post Merger Integration=買収後の統合プロセス)に移行します。経営者が一定期間、引継ぎのために残るケースも多いです。

→ PMIにおける隊員の離職防止については「警備業M&A後のPMI|隊員の離職を防ぐために」で詳しく解説しています。

結論:情報管理・隊員への説明・元請けへの連絡のタイミングは、警備業M&Aにおける最も繊細なポイントであり、段階を間違えると現場に混乱が生じるリスクがある。

M&Aの検討を開始してからクロージングまで、基本的に情報は限定された範囲にとどめます。とくに隊員や取引先にはクロージング後に説明するのが原則です。途中で情報が漏れると、隊員の不安や退職、取引先の動揺を招く可能性があります。

隊員への説明は、通常クロージングの直前~直後に行います。説明の内容としては、雇用の継続、待遇の維持方針、日常業務への影響の有無などを、できるだけ具体的に伝えることが重要です。

警備会社の場合、社長と隊員の距離が近い会社が多いため、経営者自身が直接説明されることで隊員の安心感が大きく変わります。

→ 従業員への影響を詳しく知りたい方は「警備会社を売却したら従業員はどうなる?」もあわせてご覧ください。

元請企業への連絡も、原則としてクロージング後に行います。株式譲渡であれば法人格が維持されるため契約関係は基本的に継続しますが、経営体制の変更を丁寧に説明し、サービスの安定が維持されることを伝えることが信頼関係の維持につながります。

SECURITY BRIDGE

警備業界のM&Aや事業承継は、会社の規模や地域、承継スキームなどによって最適な進め方が異なります。検討を始めたばかりの段階でも問題ありません。

『自社の場合はどう考えるべきか』『今すぐ動くべきか、それとも準備期間を設けるべきか』など、状況整理から丁寧にサポートいたします。

警備業界に特化したアドバイザーが、経営者の意思決定を中立的な立場でお手伝いします。

SHARE

consultation

当社は、"警備業界の地位向上と発展の架け橋”となる事を目指しています。

ご要望がございましたら、まずはお気軽にご相談ください。秘密厳守で対応いたします。

お電話でのご相談はこちら

03-4400-4197

受付時間9:00 - 18:00